全国冷轧市场周评:供需矛盾仍在加剧 冷轧跌势难改 (2020.4.3-4.10)

本周全国冷轧现货价格仍呈下跌态势,整体低位成交尚可。基本面看,冷轧产量较上周环比微增,厂库下降明显,社库小幅增加。情绪面看,目前全球疫情仍较为严重,冷轧直接出口和间接出口仍面临较大压力;下游需求部分企业收到订单延期以及出口推迟影响,目前多按需采购为主;生产端长流程钢厂利润尚存,原料利润微薄,冷轧生产企业对成本控制较好,短期减产难度较大,供需矛盾仍旧较大;另外本月冷轧跌幅较大,贸易商亏损400-500元/吨,部分钢厂追补政策有待实施。综合来看,预计下周国内冷轧多窄幅下跌为主。

价格方面:截至发稿,本周1.0mm冷轧均价为3861元/吨,环比下跌71元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价3590元/吨,周环比跌40元/吨;上海市场1.0mm武钢冷卷报价3690元/吨,周环比涨10元/吨;广州1.0mm鞍钢冷卷报价3660元/吨,周环比跌30元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环比持平;钢厂产能利用率78.35%,周环比上升0.42%;钢厂周实际产量为79.31万吨,周环比增加0.43万吨;钢厂库存57.28万吨,周环下降2.49万吨。

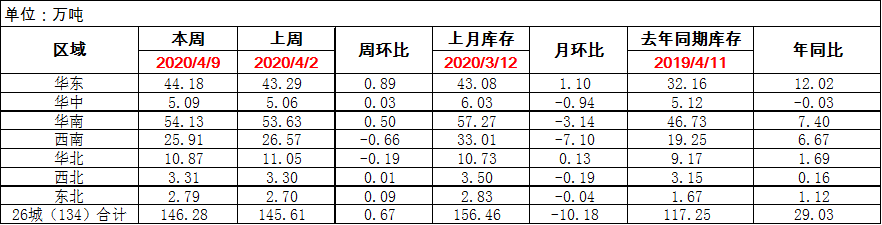

库存 方面:9日本网监测26个城市库存,本周冷轧板卷社会库存146.28,周环比增加0.67,月环比减少10.18,年同比增加29.03(单位:万吨);9日本网监测29个城市库存,本周冷轧板卷社会库存221.52,周环比增加0.04,月环比减少12.87(单位:万吨)。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格止跌趋稳运行,市场成交表现良好,具体价格方面:截至发稿,1.0鞍卷3680,本卷3650,本板3690,武卷3690,唐二卷3660,首卷3670,邯卷3660,马卷3690;1.5-2.0各大钢厂3600-3640。据市场反馈,由于上两周现货价格已经达到超跌的水平,商家吨钢亏损达到400-500元/吨,因此盘面上涨的情况下,现货价格出现止跌;但由于全球疫情依旧严重,对于后期冷轧出口转为内贸的压力表示担忧,因此现货价格并未出现明显的反弹。库存方面:9日上海板材仓库同口径冷轧29.58万吨,周环比增加0.36万吨。 另9日本网所盘上海全体仓库冷轧73.18万吨,周环比增0.46万吨。市场需求方面:从钢厂了解,目前出口订单承压严重,受全球疫情的影响,冷轧产品的直接出口降幅超过一半;另外从下游终端了解,越来越多的产成品订单交货遭遇延期,部分甚至直接遭到违约,虽然国内需求好转,下游原料采购在增加,但出口影响的订单却在逐步加大,因此后期还是需求承压的节奏,高位库存很难短时间内消化,钢厂减产依旧是供需矛盾的主导因素。综合而言,本周上海冷轧现货价格持稳运行,商家依旧出货为主,但目前高位库存以及出口压力的增加,认为冷轧现货价格很难有大的反弹,基本面依旧处于偏弱局面。

乐从冷轧:本周市场呈现先抑后扬的局面,随着4月8日武汉解封,整体心态转变,市场成交表现转好,虽仍不及往年正常水准,但转好迹象已现,库存变化不大;资源方面:码头压港现象已得到较大好转,泊位优先选择能够完全卸货的船舶,以往占着泊位却不卸的现象已成为过去。具体成交数据来看:据统计,企业日均成交1929吨,周环比增加494吨,增幅34.4%,年同比减少386吨,减幅16.6%。库存方面:截止9日数据,本周乐从市场冷轧库存为69.69万吨,周环比增加7000吨,增幅为1.01%。心态方面:本周后半段黑色系宏观方面利好,市场价格坚挺,颓势已止,反弹迹象初现,但是仍要谨防外贸订单减少带来的不利影响,目前贸易商大多持观望态势,表示趁着能出货还是抓紧出货。综合来看,预计下周乐从冷轧市场将稳中偏强运行,短期内难以恢复正常水平。

京津冀冷轧:3月下旬开始,冷轧价格持续并大幅下跌,使得板材出口和需求下滑的利空得到较强释放。本周下游观望情绪随着期货上涨而得到一定改善,市场整体成交情况好转,低位报价明显减少,部分商户甚至试探性小幅上调,市场整体氛围好转。不过,一直定价较高的首钢资源出现补跌,现售价与天铁价差缩小至30元/吨左右,首钢经销商表示跌价后成交量上升。出口方面,近期部分钢厂表示出口订单大幅萎缩并遭遇退单,后期出口继续承压,部分资源将转向国内销售,从而加重国内的销售压力。生产方面,2020年4月10日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为24.88万吨,产能利用率为84.25%,较上周上升0.04%。本周期货价格反弹和热卷现货坚挺运行,对冷轧价格跌势放缓起到较大支撑作用,但是冷轧预期仍然不乐观,多数商户表示会趁价格稳定而加紧出货。本周下游需求有所释放,但市场预期偏空心态占据主流,将对价格形成压制,预计短期冷轧盘整运行概率大。

武汉冷轧:本周武汉市场冷轧价格以下调为主,尤其是冷卷价格下调幅度较大,冷板则较为坚挺。目前市场虽然有所恢复,但是整体成交情况不畅。据悉,4月8日以后,武汉地区已恢复离汉的交通设施,资源流动也在逐渐恢复,下游采购商仓库自提也更为方便。但是从目前市场贸易商的成交量来看,整体恢复速度缓慢,大户日均成交量不足百吨。使得市场商家即使开市也难有批量成交,仅仅是依靠零星采购,且近期价格变动频繁,下游客户基本都是按需采购,导致市场的交投氛围清淡,那么整体库存依旧是维持高位。今日宝钢出台5月份期货调价信息,普冷(宝山、青山、东山、梅山)基价下调150元/吨。虽然发布了调价政策,但是最终还需看订货成本,前两个月订货成本偏高,且一直没有正常消耗库存,加上近期冷轧价格下跌幅度过大,如若期现价差偏大,贸易商可能会谨慎考虑下月订货量。

山东市场:本周山东冷轧偏弱运行,均价报3842元/吨,周环比跌60元/吨,市场成交一般。 库存 方面,本周山东地区库存继续下降,济南地区1万吨,青岛预估在3万吨左右,莱芜预计在4万吨左右。市场心态方面,周初市场大幅下跌, 贸易商 心态悲观,周中市场表现较好, 现货 止跌企稳,部分市场小幅拉涨。综合来看,短期内山东冷轧价格呈弱稳运行格局。