四川省钢市一周评述(2020.5.22-5.29)

概述:本周四川省钢市各品种价格涨跌互现,其中中厚板价格小幅上涨,其他品种价格稳中偏弱。

【一周价格走势回顾】

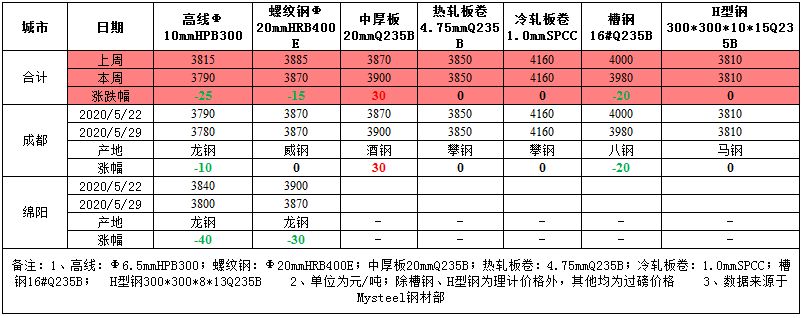

表1:本周四川主要市场价格变化汇总(单位:元/吨)

数据来源:

建材方面:本周四川市场建筑钢材价格先抑后扬。周初,由于需求表现不佳,商家出货偏弱,加之市场低成本资源较多,商家落袋为安意愿较强,为促进成交,售价小幅下调。周中之后,期螺震荡偏强,钢厂出厂价格上调,市场价格小幅跟涨,但涨后成交一般,商家操作上多逢高出货为主。本周四川钢厂库存小幅增加,社会库存持续下降,整体库存仍处于下降趋势。预计下周四川建筑钢材价格或先扬后抑。

热轧方面:本周四川热轧价格盘整运行,现4.75mm普卷售价3850元/吨,较上周持平。本周期卷震荡运行,现货市场以稳为主,主要是前期价格偏高,成交乏力,上涨无动力;另一方面,市场资源紧张,商家库存偏低,规格不齐,较为惜售,下行有支撑。库存方面,本周重钢正常生产,但到货缓慢,攀钢高炉检修尚未结束,建龙正常到货,柳钢、八钢、酒钢、包钢少量到货,社会库存较上周继续下降,资源较为紧张。综合来看,预计下周四川热轧价格窄幅震荡运行。

中板方面:本周四川中板价格继续上涨,截至发稿,普碳14-20mm规格价格3900元/吨,较上周涨30元/吨,缺货规格仍未补充完全,市场小幅加价销售。商家反馈本周需求相对平稳,销售量环比略有下降,但是目前库存依然偏低,可售资源相对有限,所以报价上调了30元/吨,缺货规格适当加价,例如:普板16mm、20mm规格,低合金20mm规格。钢厂到货方面,近期重钢到货平稳,太钢和汉冶有少量资源到货,总库存量小幅增加。短期商家谨慎观望,下周四川中板价格或继续偏强运行。

型材方面:本周川内型材价格先跌后稳,市场成交一般。在经过上周市场一波拉涨之后,下游需求反应平平,交投情绪依旧一般,而本周钢厂价格涨跌互现,商家成交价随之出现高位回调迹象。库存方面,目前库存处于中等偏低水平,市场规格不齐,在途资源预计下周陆续到货。综上,预计下周成都型材价格或窄幅震荡运行为主。

【市场库存数据】

表2:四川市场主要钢材品种库存汇总(单位:万吨)

数据来源:

建材方面:成都市场建材总库存量为71.86万吨,较上期减少5.56万吨,其中螺纹42.22万吨,较上期减少3.17万吨;线材29.64万吨,较上期减少2.39万吨。

板卷类方面:热卷库存量为11.80万吨,较上期减少1.78万吨;冷轧库存量为6.0万吨,较上期减少0.3万吨;中厚板库存量为4.78万吨,较上期增加0.43万吨。

【钢厂情况简析】

表3:四川部分钢厂挂牌价政策明细(单位:元/吨)

数据来源:

挂牌价调整:本周四川本地钢厂中,长峰对其螺纹价格累计平盘,线材价格累计平盘、盘螺价格累计平盘;成实对其螺纹价格累计平盘,线材价格累计平盘,盘螺价格累计平盘。

【钢厂库存】

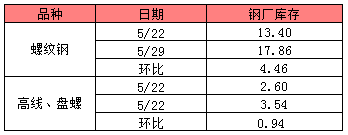

表4:四川省主流建材钢厂可销售库存统计(单位:万吨)

数据来源:

本周四川省钢厂建材可销售总库存为17.86万吨,较上期增加5.4万吨,其中螺纹钢库存为17.86万吨,较上期增加4.46万吨;高线和盘螺总库存为3.54万吨,较上期增加0.94万吨。

【下周走势展望】

下周四川市场各品种价格走势:建筑钢材价格或先扬后抑,热轧价格窄幅震荡,中板价格偏强运行,型钢价格窄幅震荡运行。